Снижение подразумеваемой и реализованной волатильности к историческим минимумам создало комбинацию «диких» движений котировок в ближайшем в будущем. Об этом сообщили эксперты Glassnode.

The #Bitcoin market is primed for a burst of volatility, with both realized and options implied volatility falling to historical lows.

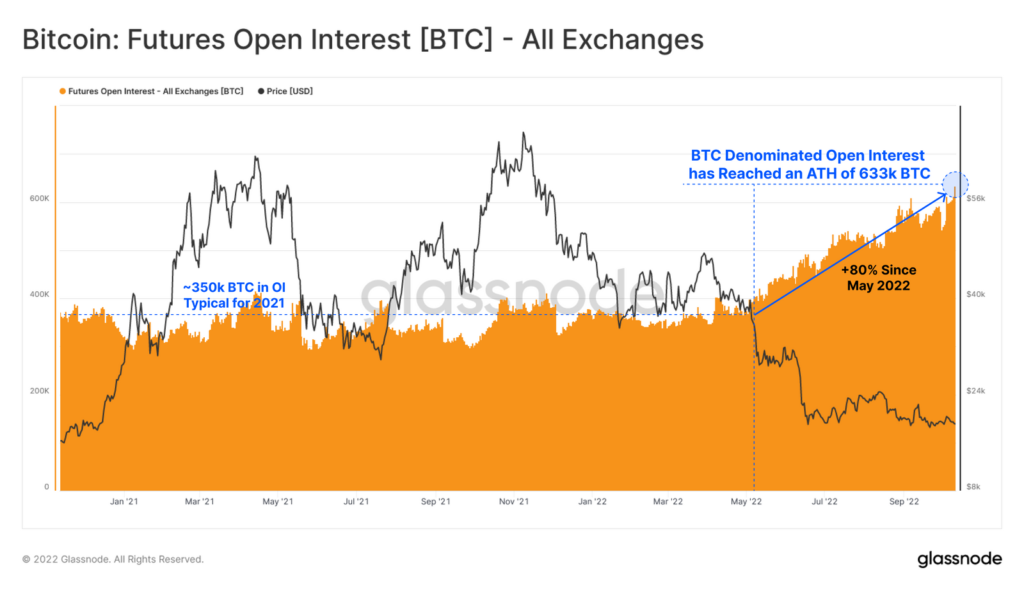

Futures open interest has hit all-time-highs, despite liquidations being at all-time-lows.

Read our analysis here 👇https://t.co/b9HjwIRe32

— glassnode (@glassnode) October 17, 2022

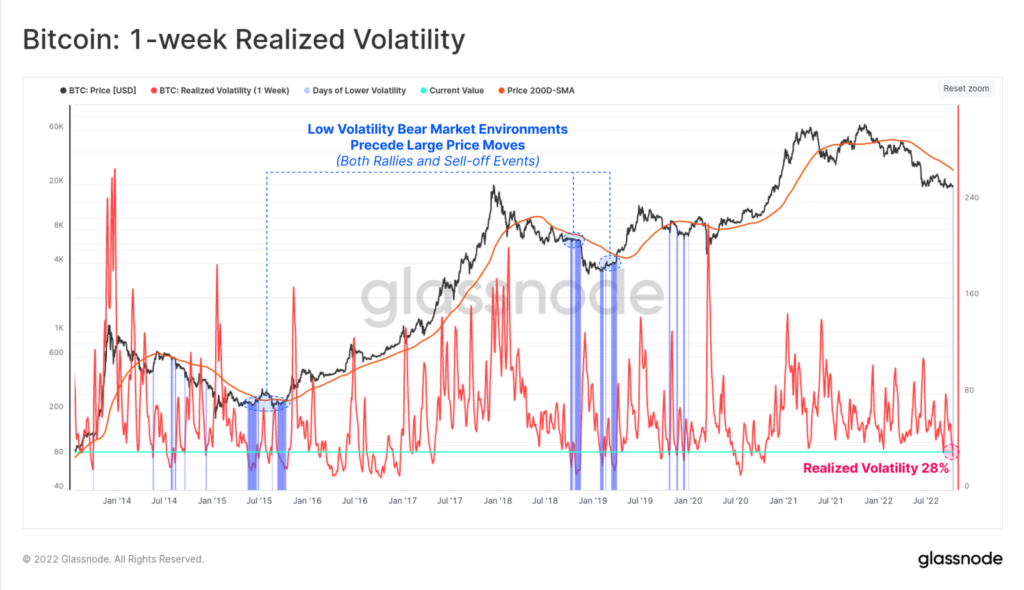

В исторической ретроспективе эпизоды, подобные нынешнему, со снижением показателя реализованной волатильности ниже 28%, предшествовали значительным ценовым движениям в обоих направлениях.

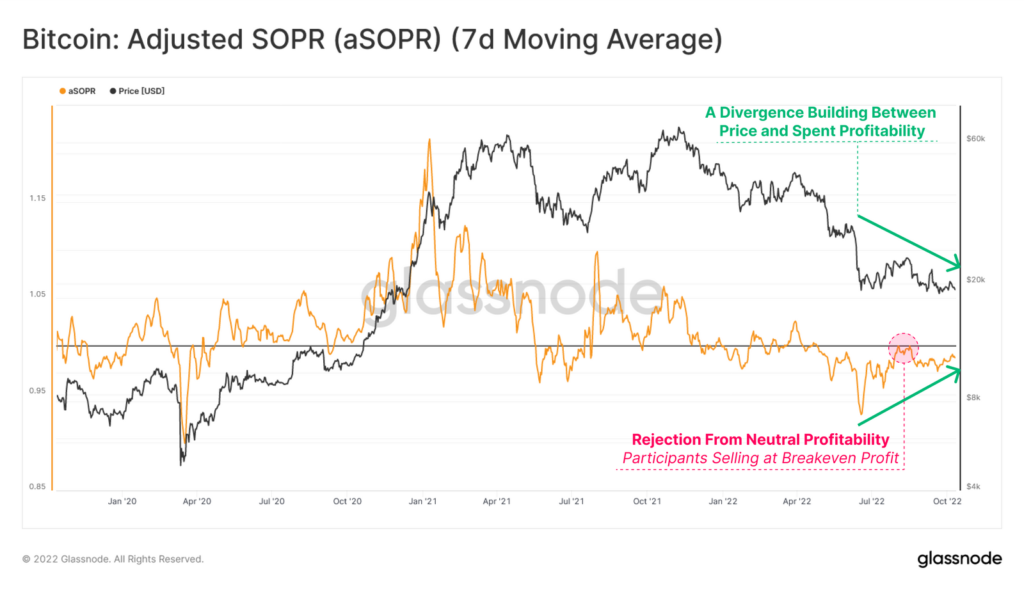

В настоящее время формируется значительное расхождение между ценой и индикатором aSOPR. На фоне преобладания нисходящего движения котировок величина зафиксированных потерь уменьшается, что указывает на истощение продавцов.

По мере приближения aSOPR к значению безубыточности 1,0 снизу-вверх растут шансы на скачок волатильности — либо в виде прорыва, либо как очередной откат от указанного рубежа.

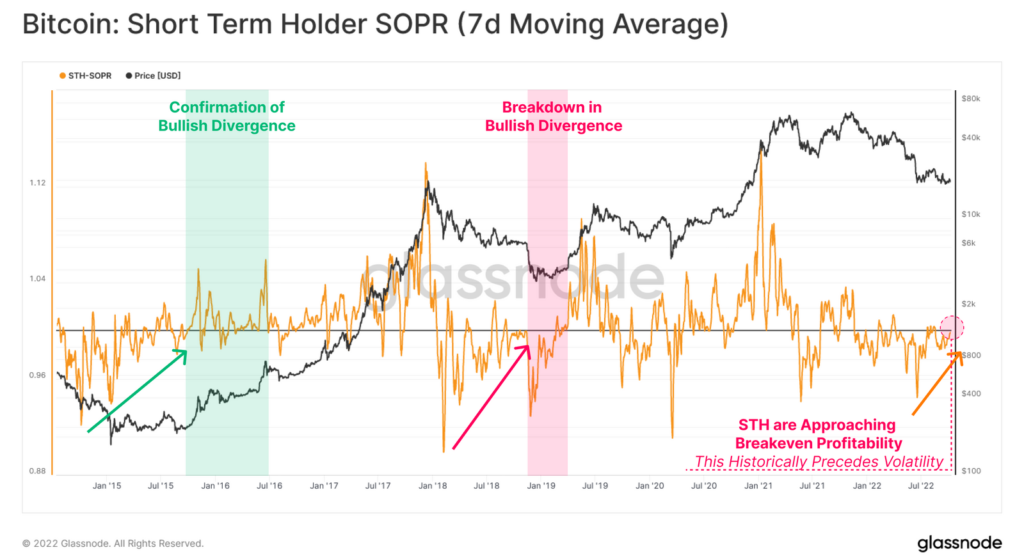

Схожая ситуация наблюдается с показателем SOPR применительно к спекулянтам.

В 2015-2016 годах серия тестов уровня 1,0 привела к завершению медвежьего рынка — произошел переход от обеспечения ликвидности на выходе к покупке на падении. В 2018-2019 годах наблюдалась противоположная ситуация — краткосрочные участники рынка поглотили весь спрос в поиске ликвидности для выхода из оставшихся позиций.

Предпосылки для усиления волатильности возникли и на рынке деривативов. Подразумеваемая волатильность в биткоин-опционах опустилась до исторического минимума в 48%. Ранее после достижения этой зоны на рынках наблюдались существенные ценовые скачки, сопровождаемые делевериджем.

Суточные объемы торгов на фьючерсных рынках снизились до $24 млрд. В последний раз столь низкое значение наблюдалось в декабре 2020 года незадолго до пробоя $20 000 снизу-вверх.

Аналитики подчеркнули, что это может сигнализировать о низкой ликвидности. В свою очередь, это мультиплицирует движение цены, если рынок наберет обороты в любом направлении.

На такой сценарий также указывает объем открытого интереса (ОИ), который после коллапса Terra вырос на 80%, до рекордных 633 000 BTC. Относительно биржевых балансов, которые снижались в последнее время, ОИ также достиг исторического максимума.

Ранее аналитики Glassnode пришли к выводу о формирования дна ценой биткоина, исходя из поведенческих паттернов, структуры рынка и ончейн-индикаторов.

Аналитики LookIntoBitcoin предложили накапливать цифровое золото на фоне признаков формирования нижнего экстремума рыночного цикла.

Будь в курсе! Подписывайся на Криптовалюта.Tech в Telegram.