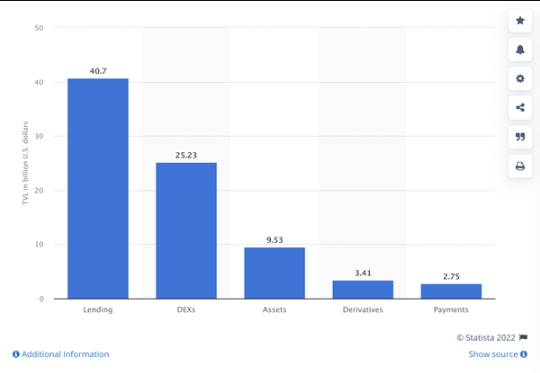

Кредитование стало одним из самых востребованных и быстрорастущих направлений в сфере децентрализованных финансов. На этот сегмент приходится почти половина общего оборота рынка DeFi – порядка $40 млрд, согласно данным Statista.

Большинство экспертов согласны: это не предел, учитывая стремительный рост спроса на кредиты и огромный пул потенциальных кредиторов. Рынок децентрализованного кредитования может с легкостью устроить рост по экспоненте благодаря его преимуществам по сравнению с традиционной системой предоставления займов.

Главным плюсом DeFi-кредитования является резкое расширение числа потенциальных кредиторов. Открытая архитектура пространства децентрализованных финансов позволяет любому владельцу криптовалют при желании стать кредитором, если он готов принять на себя соответствующие риски. В то же время в децентрализованной системе такие кредитные риски являются менее высокими, поскольку информация о финансовом положении заемщиков более прозрачна по сравнению с традиционными финансовыми схемами.

Денежные пулы для заемщиков

Децентрализованному рынку есть что предложить заемщикам. Он располагает крупными суммами денег, а выход на кредиторов здесь не требует участия посредников. Кроме того, заемщик может одновременно взаимодействовать с несколькими пулами кредитования, что создает здоровую конкуренцию.

Тема криптовалютного кредитования приобрела чрезвычайную популярность с появлением таких протоколов, как Aave и Compound. Они позволили пользователям одалживать свои криптоактивы под определенный процент или же самим использовать их в качестве залогового обеспечения для получения займов в других активах.

Впрочем, как отмечают аналитики, работа этих платформ больше похожа на лавки ростовщиков, чем на работу банков. Они требуют от заемщиков предоставления залога, стоимость которого превышает сумму самого кредита. Средняя стоимость залогового обеспечения составляет порядка 120% от размера кредита.

Неэффективность такой схемы очевидна. Внесение залога в размере $120 для получения $100 может быть оправдано лишь в очень ограниченном количестве коммерческих транзакций, например – при краткосрочных спекулятивных сделках или торговле с использованием кредитного плеча. Между тем именно такая схема залогового обеспечения является наиболее распространенной в DeFi. Это связано с тем, что на рынке децентрализованных финансов недоступны традиционные механизмы оценки благонадежности заемщика (кредитный рейтинг). Причина этого также очевидна: почти все транзакции осуществляются здесь анонимно. Это значит, что получить кредитную историю конкретного заемщика попросту не представляется возможным.

Главный враг децентрализованного кредитования

С каждым днем становится все очевиднее, что система гипер-коллатерализации является главным препятствием на пути развития как децентрализованного кредитования, так и DeFi-пространства в целом. И призрак кризиса уже маячит на рынке. Согласно последним данным Messari, в 3-м квартале 2021 года поставщики ликвидности на Compound получили самый низкий за всю историю существования платформы процент по предоставленным ими средствам.

Процентные ставки снижаются преимущественно из-за притока новых кредиторов, надеющихся на быструю прибыль. Хотя рост объема кредитов все еще превышает рост средств, внесенных на депозиты (57% против 48% за отчетный квартал), этот разрыв очень быстро сокращается и вскоре может быть полностью ликвидирован. Иными словами, предложение кредитов может превысить спрос на них. Это способно обусловить резкое падение доходов кредиторов и коллапс всего рынка децентрализованного кредитования.

По данным Messari, снижение процентных ставок по кредитам привело к снижению заработка кредиторов в 3-м квартале 2021 года на 19% – с $96 млн до $78 млн. Чтобы развернуть этот тренд, рынку DeFi необходимо найти способы предоставлять кредиты под небольшой залог, а в идеале – и вовсе без залогового обеспечения. Это станет важным прорывом в индустрии, откроет новые возможности для децентрализованного корпоративного кредитования и спасет DeFi-сектор от застоя.

Спасение от стагнации

Здесь нет простых решений. Многие компании пытаются противостоять угрозе стагнации, создавая более привлекательные условия для клиентов в плане размера залогового обеспечения и ставок по кредитам. Ярким примером в этой сфере является запущенный прошлой весной проект Liquity, предложивший пользователям беспроцентные займы под минимальный залог в размере «всего» 110% от суммы кредита. К сожалению, выгоды этого предложения для кредиторов остались неясны.

Есть проекты, сосредоточенные на защите клиентов от волатильности, присущей криптовалютам в целом, включая и рынок криптовалютного кредитования. Как следствие, новым трендом стали кредиты, которые предлагаются под фиксированный процент. Прошлым летом компания Compound Labs объявила о запуске продукта Compound Treasury, гарантирующего фиксированную процентную ставку в размере 4% годовых. Согласно ожиданиям Compound, новый продукт, дающий компаниям возможность конвертировать доллары США в стейблкоин USDC, должен был привлечь на рынок больше долларовой ликвидности и потенциально повысить привлекательность кредитов для заемщиков.

Впрочем, подобные полумеры лишь оттягивают наступление кризиса на рынке децентрализованного кредитования. Становится все понятнее, что сегмент DeFi не сможет выйти на новый уровень развития без расцвета корпоративного кредитования. Между тем для привлечения компаний необходимо решить проблему залогового обеспечения.

Будущее за облигациями

Как можно обойтись без полного залога при выдаче кредитов? Пока лишь несколько проектов осмелились бросить вызов этой проблеме. Главный конкурент Compound Labs – платформа Aave работает над ограниченной формой беззалогового кредитования посредством механизма делегирования займа. В рамках этой модели ответственность за залоговое обеспечение переходит на гаранта размещения займа, который будет отвечать за инкассацию долга, а конечный клиент получит кредит под неполный залог или и вовсе без него. Впрочем, включение нового участника – гаранта размещения займа – в процесс кредитования однозначно повысит стоимость кредитов для заемщиков и снизит прибыль кредиторов.

Похожий механизм был запущен в прошлом году проектом Cream Finance в форме сервиса кредитования Iron Bank («Железный банк», названный в честь «Игры престолов»). Он предлагает ссуды с размером обеспечения меньше суммы кредита, однако это предложение действительно лишь для ограниченного числа доверенных протоколов, которые прошли предварительную проверку благонадежности экспертами Cream Finance и были включены в белый список. Впрочем, и здесь неясно, каким образом Cream планирует возмещать убытки поставщикам ликвидности, если одобренный заемщик все-таки не вернет деньги.

Схема DeBond

Еще один новый проект – DeBond – сумел разработать схему, очень напоминающую традиционные рыночные практики. Компания предлагает финансирование долга с помощью облигаций.

Потенциальный заемщик отдает в залог свое цифровое имущество в виде смарт-контракта и обозначает все параметры ссуды, включая ее срок, сумму, размер процентной ставки и подробности, касающиеся этапов погашения долга. Пользователь может выбрать все эти параметры в индивидуальном порядке, исходя из личных потребностей и возможностей. Такой смарт-контракт представляет собой полный аналог традиционной облигации, где заемщик может выбирать между фиксированной и плавающей ставкой. Далее смарт-контракт выставляется на онлайн-аукцион, где кредитор может купить эту облигацию, если его привлекли предлагаемые условия. В результате пользователь получает ссуду, а кредитор – закладную и обязательство по возврату денег, гарантированное смарт-контрактом.

При этом DeBond использует новый стандарт токенов EIP-3475, который позволяет кредиторам выпускать деривативы по непогашенным ссудам, формируя из них новые облигации с различными комбинациями параметров риска и прибыли. Такими деривативами можно торговать на вторичном рынке через платформу DeBond. Соответственно, кредитные риски распределяются между поставщиками ликвидности. Это является основным преимуществом для кредитора по сравнению с другими существующими DeFi-протоколами кредитования. Между тем главным плюсом для заемщика станет то, что залоговое обеспечение не придется ликвидировать, если его стоимость опустится ниже установленного порога 110-150%.

Облигационные займы

Подход DeBond весьма оправдан, поскольку на данный момент облигации являются основным инструментом корпоративного кредитования. К концу 2021 года общая стоимость облигаций, деноминированных в долларах, составляла почти $21 трлн, на 132.5% превышая номинальный ВВП США. Если применить аналогичный коэффициент к общей капитализации рынка DeFi, то на момент написания она равнялась более чем $52 млрд. Соответственно, размер рынка облигаций в этом сегменте мог бы составлять $69 млрд.

Если DeFi-индустрия сможет запустить инструменты, похожие на традиционные облигации, это превратит пространство децентрализованных финансов в значимый рынок корпоративного кредитования и сделает его влиятельным сегментом мирового финансового рынка.

Будь в курсе! Подписывайся на Криптовалюта.Tech в Telegram.

Обсудить актуальные новости и события на Форуме