ICO продолжают приносить молодым компаниям баснословные суммы, общий объём которых стремительно приближается к $3 млрд, но постепенно на смену слепой гонке приходит разумное развитие.

В сентябре финансирование посредством ICO достигло нового пика, однако этот месяц стал переломным ещё и из-за волны запретов и предупреждений. Регуляторы по всему миру наконец решились вступить в игру, открыв диалог о правовом статусе и оптимальном формате ICO. Самое время разобраться в механизмах продажи токенов — к счастью, несколько месяцев свободы и взрывного роста принесли сообществу не только океан альткоинов, но и полезный опыт.

Известные модели продажи токенов

Люксембург — одна из стран, наиболее благосклонных к рынку криптовалют, и пока местные регуляторы внимательно изучают ICO, не допуская законодательной паники. В сентябре Центр финансовых технологий опубликовал подробное исследование ICO, в котором выделил несколько моделей продажи токенов:

1) Фиксированный курс

Продавец обменивает криптовалюту или фиатную валюту на токены по конкретному курсу. Со временем стоимость может возрастать, что даст преимущество ранним покупателям.

Примеры:

Tezos использовала модель, согласно которой за 1 биткоин можно было приобрести 5000 токенов. Ранние покупатели получали бонус в виде дополнительных 20% токенов. Civic также установила фиксированную цену токенов, кроме того предложив участникам ICO ровно тот же курс в $0.10, что действовал во время предварительной продажи.

2) Голландский аукцион

В классическом понимании это аукцион, в ходе которого торг начинается с объявленной аукционистом высокой цены. Постепенно цена снижается до тех пор, пока на неё не согласится один из покупателей, который и выиграет аукцион.

Продавать токены единственному покупателю недопустимо, поэтому «голландским аукционом» в мире криптовалют часто называют несколько иной сценарий:

- Сначала покупатели делают ставки, указывая число токенов и максимальную цену, которую они готовы за них заплатить.

- Все ставки сортируются в убывающем порядке и принимаются до тех пор, пока общее число токенов не будет исчерпано.

- Цена последней ставки становится окончательной ценой токена

- Все заявители принятых ранее более высоких ставок получают токены по этой общей цене.

Примеры:

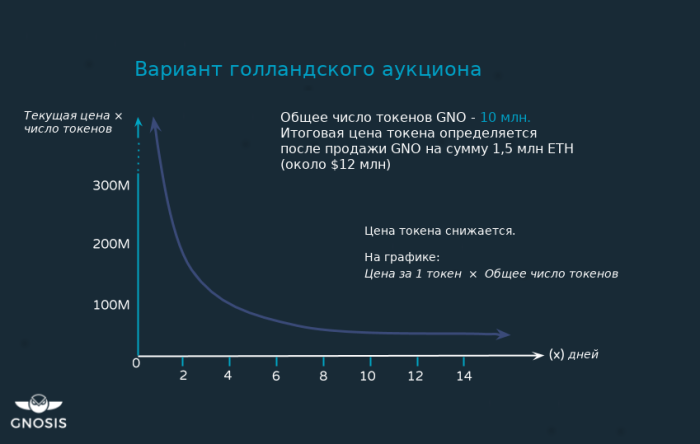

Gnosis использовала похожий механизм, зафиксировав предел общей выручки в $12.5 млн и постепенно снижая текущую цену токена. По завершении торгов все инвесторы получали токены по цене последней ставки.

Такая модель должна была мотивировать инвесторов делать ставки именно в тот момент, когда цена достигала их субъективного максимума. Это способствовало бы равновесию спроса и предложения (то есть цены, по которой инвесторы готовы приобрести максимальное число токенов, и доли выпущенных в оборот токенов). Правда, страх упущенных возможностей разрушил стройную теорию — продажа GNO завершилась в течение 3 часов.

3) Продажа с двойным пределом

Организация устанавливает как окончательный («жесткий»), так и предварительный («мягкий») предел финансирования. Когда собранные средства достигают мягкого предела, оставшиеся токены распродаются в течение ограниченного времени. Если в какой-то момент выручка достигает жёсткого предела, продажа токенов завершается.

Примеры:

Mysterium установила предварительный предел в 6 млн швейцарских франков. Как только продажи токенов достигли мягкого предела, торги должны были завершиться через 72 часа, или же в момент достижения жёсткого предела. Aragon использовалa комбинацию из публичного жёсткого предела и скрытого мягкого предела, закреплённого в смарт-контракте и сохраняемого в секрете до завершения продажи. Жёсткий предел обозначал завышенную оценку выручки. В действительности же продажа токенов должна была завершиться, как только финансирование превышало мягкий предел. Согласно Aragon, такой механизм «привлёк бы мелких инвесторов и обеспечил бы равномерное распределение токенов». Тем не менее, команда была вынуждена раскрыть мягкий лимит досрочно во время продажи, чтобы охладить бурный ажиотаж, опасный перегрузкой сети Ethereum.

4) Аукцион Викри

Такой аукцион является закрытым — во время торгов ставки участников держатся в секрете. Tот, чья ставка оказалась выше всех, выигрывает, но получает товар по более выгодной цене, указанной во второй максимальной ставке. Разработчик Ethereum Ник Джонсон предложил новую модель, основанную на аукционе Викри:

- Продавец устанавливает предел выручки или числа токенов и проводит закрытые торги.

- Он не определяет цену токена по второй максимальной ставке, а высчитывает оптимальную стоимость на основе всех полученных ставок.

- Участники, чьи ставки оказались не ниже оптимальной цены, выкупают по ней токены, а те, кто сделал более низкие ставки, получают свой эфир обратно.

Продажа токенов в таком формате проводилась бы в течение нескольких дней, а не часов, снижая нагрузку на сеть Ethereum и не позволяя «китам» обогнать остальных инвесторов за счёт абсурдно высоких комиссий ($6600 во время ICO Brave пока остаётся рекордом).

Примеры:

Aукцион Викри eщё не проводился при продаже токенов, но Ethereum Name Service уже использует его версию, чтобы присваивать имена для адресов в Ethereum.

5) Пропорциональные выплаты

Организация задаёт конкретный предел финансирования. Если по завершении продажи этот предел превышен, то организация возвращает излишек инвесторам. Например, если предел составлял $100 тыс, а по итогам продажи организация получила $101 тыс (на 1% больше необходимой суммы), то она возместит каждому инвестору 1% от его платы за токены.

Такая модель — это компромисс между гарантией доли и гарантией участия. Ограничивая выпуск токенов, организация даёт инвесторам уверенность в том, что их доля не снизится и не обесценится. Однако этот предел означает, что не все желающие успеют приобрести токены. Тем не менее, гарантировать объём предложения, оставив некоторых инвесторов в стороне, — это гораздо более надёжная стратегия, чем неограниченная продажа токенов всем желающим без каких-либо ориентиров насчёт общего числа и стоимости токенов в будущем.

Стоит отметить, что исследование упоминает далеко не единственную схему возврата средств инвесторам. Выплаты могут быть не только пропорциональными, но и полными, а также могут зависеть от максимального предела индивидуального вклада, а не общей выручки.

Примеры:

Модель продажи токенов NEO, ранее известной как Antshares, подразумевала возврат средств инвесторам в случае избытка финансирования. Однако, NEO воплотила этот принцип иным способом: инвесторы получили возможность вернуть все свои средства, если продажи превысят установленный предел. Другой пример — Enigma, установившая предел вклада в $3600 для каждого инвестора, «чтобы защитить сообщество от китов». Все вклады, превышающие эту сумму, полностью возвращались на счёт инвесторам.

Идеальной модели не бывает

Рубен Браманейтан из Coinbase предложил несколько иную классификацию и рассмотрел, как разные модели отвечают основным целям ICO.

Ограниченная продажа по очереди:

- Определённое число токенов продаётся по фиксированному курсу в порядке поступления транзакций, пока все токены не будут распроданы.

- Общая сумма финансирования ограничена вместе с общим числом токенов.

- Инсайдеры (заинтересованные лица — организация, владельцы капитала, разработчики) получают определённую долю от общего числа токенов.

В такой модели можно использовать скидку, чтобы привлечь ранних покупателей, однако в последнее время их вполне хватает — страх упущенной выгоды делает своё дело.

Неограниченная продажа:

- Неопределённое число токенов продаётся по фиксированному курсу в течение продолжительного времени.

- Любой покупатель может купить столько токенов, сколько пожелает.

- Предел общей суммы финансирования не устанавливается

- Инсайдеры получают фиксированную долю от общего числа токенов.

Ограниченный аукцион:

- Покупатели делают ставки по цене и общей сумме покупки

- Общее число токенов для продажи может зависеть от параметров продажи (например, от времени). Окончательная цена для всех покупателей определяется по последней принятой ставке, и каждый получает число токенов, пропорциональное сумме ставки.

- Проводится в форме голландского или закрытого аукциона.

- Сумма финансирования ограничена.

- Инсайдеры получают долю от общего числа токенов, зависящую от объёма продаж.

Неограниченный аукцион:

- Покупатели делают ставки по цене и числу токенов.

- Определённое число токенов распродаётся покупателям в порядке убывания цен в их ставках.

- Сумма финансирования не ограничена.

- Инсайдеры получают фиксированную долю от общего числа токенов.

Ограниченная продажа с возмещением:

- Покупатели делают ставки по общей сумме покупки.

- Определённое число токенов распределяется по постоянному курсу пропорционально общей сумме, потраченной каждым покупателем.

- Избыток средств, для использования которого не хватило токенов, возвращается покупателям.

- Общая сумма финансирования ограничена вместе с общим числом токенов.

- Инсайдеры получают фиксированную долю от общего числа токенов.

Такая модель гарантирует, что принять хоть какое-то участие в продаже смогут все, но в случае слишком высокого спроса каждый получит меньше токенов, чем надеялся.

Продажа ограниченными партиями:

- Определённое число токенов продаётся по фиксированному курсу в порядке поступления транзакций, пока все токены не будут распроданы.

- Сумма каждой покупки ограничена. Для этого можно установить предельную сумму для всех транзакций, а также препятствовать тому, чтобы один покупатель мог отправить сразу несколько транзакций (например, присваивая покупателю уникальный код, который трудно подделать).

- Общая сумма финансирования ограничена вместе с общим числом токенов.

- Инсайдеры получают фиксированную долю от общего числа токенов.

Эта модель может обеспечить более широкий охват покупателей, предотвратить захват токенов «китами» и вместе с тем ограничить число токенов и сумму финансирования.

Зачастую приходится идти на компромисс — например, невозможно гарантировать, что токены достанутся всем участникам, и при этом обеспечить стабильность доли каждого покупателя в общем числе токенов.

В поисках равновесия

Как сообщество в целом воспринимает различные модели выпуска токенов? Вот что показал опрос Coindesk во II квартале этого года:

С момента опроса прошло несколько месяцев небывалого роста и разнообразия ICO, но и сейчас основные убеждения сообщества остаются в силе: стоит ограничивать продажу токенов, проводить их эмиссию поэтапно, а также работать над новыми моделями, чтобы самый доступный метод финансирования стал ещё и достаточно надёжным.