Говорят, что блокчейн – технология, лежащая в основе криптовалют, таких как Биткоин, – должна изменить ВСЁ. И тем не менее после нескольких лет неустанных усилий и миллиардов вложенных долларов никто на самом деле не нашёл блокчейну никакого применения – кроме (крипто)валютных спекуляций и нелегальных транзакций.

Все предлагаемые примеры использования – от платежей до юридических документов, от эскроу до систем голосования – сводятся к ряду ухищрений по добавлению распределённого, шифрованного, анонимного реестра там, где в нём не было необходимости. А что если для распределённого реестра вообще нет применения? Что если за десять лет после его изобретения распределённый реестр не обрёл массового распространения, потому что он никому не нужен?

Платежи и банкинг

Изначально блокчейн создавался для поддержки валют, таких как биткоин, средств сбережения и обмена стоимости, мало чем отличающихся от других валют. Visa и MasterCard объявили динозаврами, потому что теперь появился способ бесплатного и мгновенного обмена ценностью без посредников. Революция банкинга – это только начало… правительства, неспособные больше выпускать фиатную валюту, отойдут на задний план, так как граждане будут свободно проводить транзакции вне какой-либо национальной системы.

Убойная опция: возможность возврата средств

Убойная опция: возможность возврата средств

Но очень скоро эта мечта рассыпалась в прах. Во-первых, уже существует способ бесплатного и мгновенного обмена ценностью без посредников: наличные. Биткоины заменяют доллары, но Visa и MasterCard на самом деле работают поверх долларовых банковских транзакций, предоставляя ряд дополнительных услуг, таких как возможность для банков отслеживать мошеннические операции и проверка личных данных покупателя и продавца. А для того, кто получает платёж, ключевое свойство – это желание клиентов использовать эту платёжную систему. Добавьте к этому бонусные баллы, кредитные линии и бесплатный провоз багажа в самолётах – и вы получите то, что выбирают потребители и принимают продавцы. Биткоинами же никто расплачиваться не хочет, поэтому они пока что не обрели достаточной популярности.

Понадобится 5000 ядерных реакторов, чтобы Visa работала на блокчейне

Понадобится 5000 ядерных реакторов, чтобы Visa работала на блокчейне

К тому же это на самом деле не такая уж хорошая платёжная система – Visa способна обрабатывать 60 тыс. транзакций в секунду, тогда как Биткоин – лишь 7 транзакций.

Технические изменения улучшат эффективность Биткоина, но следует исходить из того, что она сейчас составляет только 0,01% от пропускной способности Visa. (Стоит также отметить, что, по оценкам, на эти 7 транзакций в секунду Биткоин уже потребляет в 35 раз больше энергии, чем Visa. Если масштабировать объём транзакций Биткоина до размеров Visa, то он будет потреблять столько электричества, сколько остальной мир вместе взятый).

Свобода проведения транзакций без правительственного вмешательства

Возможность хранить кое-что в тайне от властей во многих странах, вероятно, делает мир лучше. В таких странах, как Куба или Венесуэла, многие предпочитают заключать сделки в долларах, и биткоин теоретически мог бы выполнять аналогичную функцию. Но есть две причины, почему он не дал той панацеи, какой от него ожидали: преимущества правительства для индивида и для общества.

Последние транзакции на Mt. Gox

Mt. Gox теряет деньги всех клиентов

Mt. Gox теряет деньги всех клиентов

Поддерживаемая правительством банковская система предоставляет гарантии страхования вкладов (в ограниченных пределах и не на все активы), обратимость платежей (от которой страдают торговцы), проверку личности (от которой страдают ходлеры, получившие ценность как бы из воздуха), стандарты аудита и систему расследования на случай, если «что-то пойдёт не так». Биткоин по своей задумке ничего этого не предполагает. Встречалась на одном форуме примечательную тема о том, как кто-то потерял все биткоины, потому что у него взломали почту и украли пароль. Человек был шокирован тем, что ему некуда обратиться! И это распространённое явление – в 2014 г. тогдашняя крупнейшая биткоин-биржа Mt. Gox потеряла $400 млн инвесторских денег из-за царившего в её организации бардака и, как следствие, нарушения правил безопасности. Новая биткоин-биржа №1 Bitfinex также приостановила работу после потери клиентских средств. Представьте себе мир, где из большинства банков исчезали бы клиентские деньги (а ведь именно таков текущий мир криптовалют. Американский Дикий Запад, где почти отсутствует регулирование, риски безумны, но и награда высока адекватно риску).

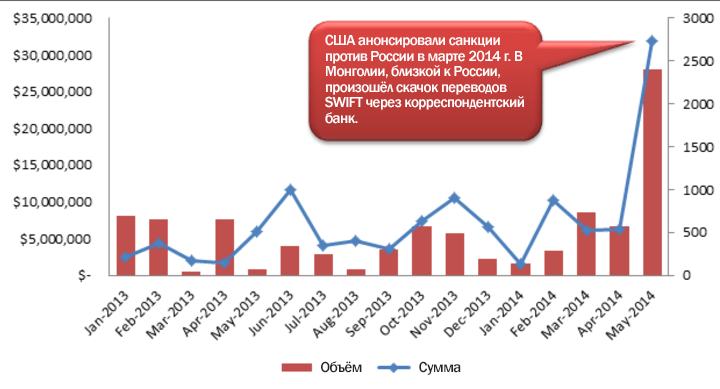

После принятия новых санкций против России объём транзакций монгольских банков вырос на 400%. Новый лозунг: «Биткоин: меньше полиции, чем в Монголии».

После принятия новых санкций против России объём транзакций монгольских банков вырос на 400%. Новый лозунг: «Биткоин: меньше полиции, чем в Монголии».

Во-вторых, правительственная политика направлена на подавление финансирования терроризма и организованной преступности и предотвращение хождения нелегальных товаров, таких как краденые номера кредитных карт или детская порнография. Большинство людей предпочитает, чтобы транзакции были конфиденциальными, но раскрываемыми по постановлению суда, – спросите «должно ли правительство иметь список всех, кому вы переводили деньги», и большинство ответит «нет»; спросите «должно ли правительство иметь возможность по постановлению суда получить список всех, кому переводил деньги коллекционер детской порнографии», и большинство ответит «да». Никто не хочет, чтобы Биткоин в 100 раз увеличил оборот товаров и услуг, определяемых правительством как нелегальные, – как заметил один биткоин-энтузиаст: «Если бы сегодня изобрели наличные, то они тоже были бы нелегальны».

Микроплатежи и межбанковские переводы

Следует отметить два частных примера использования, где наблюдается большой ажиотаж по поводу криптовалют: микроплатежи и межбанковские переводы. Что касается микроплатежей, то все восторгаются тем, что биткоин-платежи бесплатные и мгновенные. На самом же деле для их подтверждения требуется около 8 минут, и их обработка стоит около 4 центов. Предлагали использовать биткоины для микроплатежей (затея совершенно безумная — при цене транзакции в несколько долларов) – например, чтобы заплатить 2 цента музыканту за прослушивание его песни в интернете или 4 цента за прочтение газетной статьи. Однако инфраструктура для этого – например, предварительная авторизация источника средств, чтобы не нужно было ждать 8 минут, пока возможно будет прочитать статью, – на самом деле вообще упраздняет потребность в Биткоине. Если вас устраивает платить 4 цента за статью и 2 цента за песню, то можно оформить ежемесячное списание денег с вашего банковского счёта и читать сколько душе угодно. И на практике люди предпочитают микроплатежам сервисы подписки.

Спустя три года Ripple в сравнении со SWIFT – всё равно что зубочистки в сравнении с ВВП США

Спустя три года Ripple в сравнении со SWIFT – всё равно что зубочистки в сравнении с ВВП США

Что касается межбанковских платежей, то многие упоминают Ripple как многообещающий способ перевода денег между банками. За последние 30 дней (на момент написания статьи) он обработал межбанковских и персональных транзакций на $2 млрд – примерный объём межбанковской сети SWIFT за 40 секунд – спустя три года доступности для банковской торговли 90% мировых валют с высоким объёмом. Примерно такую же пропорцию ВВП США составляют продажи зубочисток. Почему банки не отдали предпочтение этой новой технологии? Потому что создание шлюза Ripple на самом деле не сильно отличается от использования существующей системы корреспондентских счетов – разве что потеря пароля или токена безопасности может привести к намного большим и быстрым реальным потерям – чему, напомним, подвергалось большинство ведущих биткоин-бирж. Те же свойства, которые делают банковскую систему привлекательной для конечных пользователей, также привлекают и банки. У них уже есть (централизованные, то есть подверженные контролю ЦБ и правительств) реестры, и им нет нужды эти реестры распределять, анонимизировать, шифровать, публиковать и делать необратимыми.

Смарт-контракты

Смарт-контракты, «умные» контракты, – это контракты, написанные в виде программ, а не юридического текста. Так как их можно запрограммировать непосредственно на блокчейне, они могут выполнять перенос стоимости на основе криптографического разрешения сторон – другими словами, они «самоисполняемые». И, теоретически, истолкование программных контрактов обходится дешевле – так как они в буквальном смысле работают математически и автоматически, их невозможно истолковать двояко [прим.ред.: и ещё, они элиминируют посредников, таких, как, например, нотариусы, которые, в частности, в РФ являются закрытым кланом, который очень любит собирать деньги за свои услуги], то есть, нет необходимости в дорогих юридических тяжбах.

Однако реальные примеры показывают, какие здесь существуют проблемы. Виднейший и крупнейший смарт-контракт на данный момент, инвестиционный инструмент под названием «распределённая автономная организация» (theDAO), позволял участникам инвестировать напрямую, используя приватные криптографические ключи для голосования за то, во что следует инвестировать. Никаких юристов, никаких административных комиссий, никаких непрозрачных советов директоров, theDAO «упраздняет возможность директоров и фондовых менеджеров неэффективно распоряжаться и растрачивать средства инвесторов». И тем не менее из-за программного бага DAO «проголосовала» за «инвестирование» $50 млн, трети денег участников, в инструмент, контролируемый очень хитрыми программистами, хорошо осведомлёнными о проблемах рекурсии при обновлении баланса (проблемой theDAO был не-профессионально составленный смарт-контракт, созданный с зияющей дырой в безопасности, которой воспользовался хакер. Проблема частная, которая никак не умаляет будущего Децентрализованных Автономных Организаций, как класса, не зависимого от вмешательства любых регуляторов).

Кто-то говорил, что это был взлом, так как программа не функционировала должным образом, тогда как другие утверждали, что никакого взлома не было, – вся суть в том, что программа принимает решения автономно и их нельзя истолковать двояко, и если вы не понимаете, как программа работает, то не стоило и участвовать. В конечном итоге все (кроме части сообщества, которая отказалась от отката блокчейна Эфириума, придерживаясь идеи, что публичный блокчейн не терпит изменений задним числом, чтобы покрыть ошибки каких-то там бизнесменов, допустивших ошибки при раскручивании своего проекта на этом блокчейне, откуда и породилась неизменная ветвь блокчейна Эфириума и монета Ethreum Classic) проголосовали за откат программного контракта и возвращение денег владельцам. Какой отсюда вывод? Даже самые убеждённые блокчейн-энтузиасты хотят, чтобы о намерениях контракта спорила группа людей, вместо того чтобы позволить программе самой себя исполнить. Возможно, такой подход на самом деле не такой уж «тупой»?

Даже криптоэнтузиасты спорят о том, что имеют в виду их контракты

Даже криптоэнтузиасты спорят о том, что имеют в виду их контракты

TheDAO – наглядный эксперимент, но как насчёт рутинных транзакций больших компаний? Инвесторы и стартапы в пространстве смарт-контрактов обещают, что блокчейн сделает возможным сверхбыстрое исполнение и платежи – например, в сфере здравоохранения, «вместо того чтобы ждать обработку заявки 90-180 дней или часами висеть на телефоне, пытаясь оплатить свой счёт, теоретически обработка может быть произведена мгновенно». Но то же можно сказать о любой программной системе покупок. Сервера моей компании на Amazon автоматически масштабируются на основе трафика сайта и выставляют нам счёт в зависимости от того, сколько мы используем. Идея о том, что смарт-контракты это изменят, ошибочна – она смешивает исполнение юридического контракта с помощью программы и составление самого контракта в виде программы. Условия предоставления услуг Amazon не являются смарт-контрактом, однако исполняющая их система выставления счетов автоматизирована. Если, например, выставление счетов в медицинском страховании не автоматизировано, то проблема не в том, что существующие программы недостаточно «умны», чтобы отправлять заявки и оплачивать их в электронном виде, а в том, что страховые компании медлят, либо случайно, либо потому что сознательно предпочитают человеческий контроль.

Может ли Биткоин ускорить это?

Может ли Биткоин ускорить это?

В конечном счёте все от блокчейн-энтузиастов до медицинских страховщиков хотят договориться о деловых отношениях на человеческом языке и постоянно их истолковывать, но писать программы для исполнения и платежей. Это уже существует – это статус-кво.

Распределённое хранение, вычисления и сообщения

Ещё одна невообразимая идея – использовать блокчейн в качестве механизма распределённого хранения. На первый взгляд, это логично – вы разбиваете документ на «блоки», шифруете и заносите в распределённый реестр… он хранится во многих местах, это надёжно, и всё происходящее легко отследить.

Однако, существует множество замечательных способов разбить файлы, зашифровать и скопировать их в несколько хранилищ в разных местах. Уже существует компания, преподносящая себя как более дешёвый распределённый Dropbox, шифрующий и хранящий файлы на жёстких дисках множества пользователей и платящий им небольшую комиссию за пространство на их жёстком диске. Блокчейн – это просто супер-неэффективный и небезопасный способ для этого.

Ха! Может ли ваш блокчейн ТАКОЕ?

Ха! Может ли ваш блокчейн ТАКОЕ?

У блокчейн-подхода есть четыре дополнительных проблемы. Во-первых, вы полагаетесь на одиночное шифрование – ваши приватные ключи – вместо более сложной системы, которая могла бы включать двухфакторную аутентификацию, обнаружение вмешательства, лимиты объёма, файервол, удалённое отслеживание IP и возможность отключить систему в случае чрезвычайной ситуации. Во-вторых, ценовое соотношение совершенно немыслимо – блокчейн Биткоина потребил электричества почти на миллиард долларов на вычисление данных (и обеспечение анонимности, кросс-граничности и необратимости транзакций, которую просто не в силах обеспечить банки), равных примерно шестой части того, что я получаю в месячной подписке на Dropbox за $10. В-третьих, систематичный выбор того, куда и как я хочу скопировать данные, является преимуществом – параметры копирования данных по умолчанию блокчейна не настолько умны. И наконец, Dropbox, Box.com, Google, Microsoft, Apple, Amazon и все остальные предоставляют ряд других ценных опций, которые вам не захочется разрабатывать самостоятельно. Как и в случае с Visa, проблема не в хранении данных, а в управлении разрешениями, отмене ранее открытого доступа, простом просмотре истории документа, синхронизации на разных устройствах и т. д.

Те же аргументы справедливы и в отношении предложенных распределённых вычислений и приложений для безопасного обмена сообщениями. Шифрование, вечное хранение и копирование по всей сети – это масса ненужных затрат в сравнении с тем, чего вы хотите добиться. Существуют отличные решения для вычислений, сообщений и хранения, имеющие всё необходимое шифрование и копирование – на самом деле лучшие, чем в блокчейн-решениях, – плюс множество других замечательных опций.

Эмиссия акций

Было много шумихи, когда NASDAQ запустила внутреннюю блокчейн-биржу для частных акций. Но минутку: поправьте меня, если я не прав, но разве вся суть NASDAQ (или, например, торговой расчётной системы DTCC) не в том, чтобы иметь реестр того, кто какими акциями владеет? Неужели они нервничали из-за того, что без блокчейна их системы скоро не смогут отслеживать, что кому принадлежит?

Аналогично другим проблемам отслеживания транзакций, как в случае платежей покупателей продавцам, разница между реестром NASDAQ и блокчейном в том, что блокчейн распределён – он решает проблему необходимости в доверенном посреднике. Тем не менее (для законных транзакций) сама компания, её трансфер-агент, клиринговая палата или биржа являются доверенными посредниками и обычно предоставляют дополнительные платные услуги. Причина, почему NASDAQ – подходящее место для блокчейн-биржи, в том, что она разбирается в аспектах торговли акциями, связанных с соблюдением законодательства и безопасностью. Уберите посредника (в данном случае собственно NASDAQ) и правительство – и останутся компании, предпочитающие обходить юридические системы, соблюдение законодательства и отслеживание, характерное для массового рынка. Как вам скажут те, кто торгует акциями, не котируемыми на биржах, это рецепт для того, чтобы ваши деньги были украдены.

Почему лучше подавать отчёты, если ты выпускаешь ценные бумаги

Почему лучше подавать отчёты, если ты выпускаешь ценные бумаги

И мы это уже наблюдаем. Новые компании также начали выпускать блокчейн-«монеты», конвертируемые в акции компании, и продавать их в первичных предложениях токенов (ICO) как более дешёвый и гибкий способ привлечения средств, чем традиционное первичное публичное предложение акций на бирже. Интересно будет увидеть, как долго продлится это помешательство, – среди прочего, предложение токенов, конвертируемых в акции, считается предложением ценных бумаг, так что к этим предложениям ценных бумаг, как и к любым другим, должны применяться правила Комиссии по ценным бумагам и биржам (SEC). Либо «монеты» – это просто менее безопасные акционерные сертификаты – защищённые не законами и защитными мерами биржи ценных бумаг, а тем, насколько осмотрительно вы храните свой пароль, – либо это очередная попытка обойти закон.

Подтверждение подлинности

Ещё одно возможное применение блокчейна заключается в том, что если вы хотите сделать публичное, неизменяемое, не поддающееся удалению подписанное заявление, вы можете «опубликовать» его на блокчейне – представляя себе распределённый реестр скорее как дневник, а не как способ покупки и продажи токенов. Теоретически, так можно записывать результаты голосования, подтверждать происхождение алмазов или брендовых изделий, подтверждать личность, разрешать доменные имена, хранить активы на экскроу-счёте, раскрывать предварительные заявки на патенты, нотариально заверять документы и т. д.

Один голос на человека. Биткоин-кошельки сложнее посчитать!

Один голос на человека. Биткоин-кошельки сложнее посчитать!

Не будем слишком углубляться в детали, но все примеры применения быстро рассыпаются в прах. В случае голосования, статус-кво – записывать общее количество бюллетеней, когда избиратель бросает в урну видимый бумажный бюллетень и журналисты и наблюдатели с обеих сторон постоянно следят за урнами. Главная проблема голосования – сохранить в тайне, кто за кого голосует, но при этом убедиться, что число проголосовавших и голосов совпадает.

В случае нотариального заверения и тому подобного подтверждение личности с помощью водительских прав или наличие свидетелей означает, что подпись не была сделана с помощью украденного пароля или частного ключа, – но если пароля или частного ключа достаточно, то можно просто использовать для подписи PGP-ключ. В случае подтверждения подлинности брендовых товаров, таких как часы или сумочки, или подтверждения законного происхождения алмаза, распределение и шифрование реестра ничего нового не даёт – компании просто могут предоставлять сертификат, который можно проверить онлайн, как они это делали раньше. В случае эскроу смарт-контракт может автоматически платить за товары без необходимости в третьей стороне для проверки и хранения средств, но всё равно нужна доверенная сторона, чтобы проверить, что товары были должным образом доставлены.

Доказательство того, что ты что-то знаешь, в современном мире

Доказательство того, что ты что-то знаешь, в современном мире

И наконец, если вы хотите неопровержимо доказать, что вы знали X во время Y, не раскрывая публично саму информацию, зашифруйте её и отправьте сами себе на адрес Gmail и Hotmail, или загрузите на Bitbucket, или распечатайте и заверьте нотариально, или отправьте сами себе письмом с почтовым штемпелем, или выложите твит с информацией, зашифрованной с помощью MD5, и т. д. Но, опять же, насколько велика индустрия, где нужно «доказать, что ты знал X во время Y, не раскрывая X»? Вам известна какая-нибудь ведущая компания, или хоть какая-нибудь компания, предоставляющая такую услугу?

В случае разрешения доменных имён – процесса определения, чьи сервера принимают трафик и отвечают на ваши запросы, когда вы набираете ссылку в адресной строке, – интересно представить себе цифровой журнал смарт-контрактов, где при публикации платежа в реестре также обновляется информация о владельце домена, устраняя необходимость в доменных эскроу-сервисах. Но на практике, как в случае DAO и других смарт-контрактов, когда ценные домены переходят в другие руки из-за кражи или проблем безопасности, нужна возможность переписать реестр – например, в результате постановления суда. Как и в случае поддерживаемых правительством и законом банковских счетов, реальные компании предпочтут не оказаться в ситуации, когда нарушение безопасности или украденный пароль могут привести к тому, что кто-то навсегда и необратимо завладеет bankofamerica.com, или disney.com, или sony.com и т. п. Использование блокчейн-технологий делает кражу или использование чужих данных не менее, а более вероятными. Это кажется гипотетическим, пока вы не осознаете, что большинство ведущих биткоин-бирж подвергались взлому, что очень редко случается с ведущими провайдерами доменных имён.

Так что же остаётся?

Стиральные машины будущего смогут сами заказывать себе порошок

Стиральные машины будущего смогут сами заказывать себе порошок

Всё это кажется тривиальным – да, все знают, что сумочки уже идут с сертификатами подлинности, содержащими идентификационный номер, который можно проверить онлайн, – но только в каждом случае были потрачены миллионы, если не десятки миллионов долларов на целые компании, посвящённые лишь одному примеру применения. И можно пойти ещё дальше – Second Life на блокчейне, или блокчейн-приложения, позволяющие стиральным машинам с помощью смарт-контракта самостоятельно заказывать себе порошок, или спортивная лига, где тренерские решения записываются на блокчейн. (Без шуток!)

В конечном счёте, преимущества существующих человеческих и программных систем, связанных с транзакциями, – от подтверждения личности с использованием водительских прав, до разрешения споров по кредитным транзакциям и автоматической оплаты кредитной картой подписки на газету – перевешивают заявленные преимущества, а также скрытые издержки, необратимого автоматизированного исполнения. Блокчейн-энтузиасты часто делают вид, будто главное – это передать деньги от A к B или вести журнал всего происходящего. Но во всех случаях перевод денег и запись транзакций – это на самом деле дешёвая, простая, автоматизированная часть намного более сложной системы.

При всех деньгах, ушедших в биткоин-кассу, никто не провёл опрос, чтобы выяснить, готово ли большинство пользователей кредитных карт отказаться от своих бонусов за перелёты в обмен на потерю возможности оспаривать проведённые транзакции.

И мы возвращаемся к тому, с чего начинали, – валютным спекуляциям и нелегальным транзакциям – возможно, сделав некоторые выводы. В разговорах с биткоин-предпринимателями, инвесторами и консультантами, часто обнаруживается отсутствие знаний или даже интереса к тому, как всё делается сегодня или в чём ценность для конечного пользователя. Видимо, думали, что первичное публичное размещение (IPO) обходится слишком дорого, или что регистрация венчурного фонда так обременительна потому, что юристы и бухгалтеры наживаются, просто сидя и перекладывая бумаги… несколько умных инженеров чуть старше 20 лет без какого-либо опыта в индустрии, определённо, могут в считанные месяцы автоматически выполнить их работу — всего за каких-то пару миллионов баксов венчурного капитала.

Но пока что, всё далеко не так.

Будь в курсе! Подписывайся на Криптовалюта.Tech в Telegram