Дмитрий Корнилов, профессор, доктор экономических наук, академик РАЕН, ведущий аналитик компании ICOBox.

Михаил Райцин, сооснователь компании ICOBox.

Дмитрий Зайцев, кандидат экономических наук, руководитель Службы международных связей с общественностью и Департамента бизнес-аналитики компании ICOBox.

В каких случаях проект ICO можно считать успешным? Для оценки можно использовать различные критерии:

- Количество привлеченных средств на этапах предварительной и основной продажи;

- Существование проекта на рынке по прошествии года и более после ICO;

- Листинг на криптобиржах, рост курса токена, объемов торгов и капитализации;

- Известность и популярность в социальных сетях и мессенджерах, количество поисковых запросов в сети Интернет, обсуждения в блогах, рост количества подписчиков и наличие крупных стейкхолдеров;

- Возможность применения токенов проекта по назначению (utility («полезные») токены), отсутствие претензий к проекту со стороны регуляторов, уникальные технические свойства и т.д.

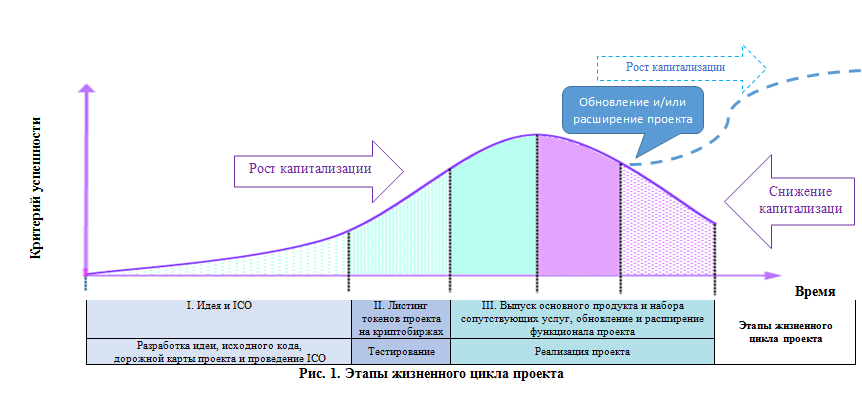

Все эти критерии важны, но их значимость меняется в зависимости от этапа жизненного цикла проекта, один из вариантов которого представлен на рис. 1.

Определение основных критериев успешности ICO зависит от жизненного цикла проекта.

Процесс ICO можно считать одним из первых этапов осуществления проекта, направленным на привлечение средств для реализации идеи (новшества).

Критерии оценки ценности проекта на I этапе: идея и ICO

Чем выше ценность проекта, тем больше у него шансов на успех, поэтому именно на первом этапе очень важна детальная проработка всех аспектов проекта.

Принцип исправления ошибок: затраты на исправление ошибок, обнаруженных на этапе запуска проекта (проектирование экономической модели токена, написание Белой книги (WhitePaper) и исходного кода) в десятки раз ниже, чем затраты на исправление ошибок, выявленных на этапе тестирования токена в сети, и в сотни раз ниже, чем на внесение изменений на этапе функционирования сети (обновление, устойчивость к хакерским атакам, создание сетевого эффекта, совместимость приложений и поддержка сети).

Дефекты и ошибки на этапе функционирования сети могут обойтись проекту очень дорого в связи с рисками взлома, падения курса, увеличения затрат на продвижение и обновление проекта, невозможности масштабирования и т.д. Например, один из интереснейших проектов The DAO, который еще в 2016 году собрал колоссальные средства (более 12 миллионов ETH, т.е. более 6 млрд долларов США по текущему курсу 1 ETH:$500), из-за ошибки в коде лишился более 60 млн долларов вследствие хакерской атаки «на контракты кошельков», произошедшей 17 июня 2016 года. Основатель проекта Стефан Туаль назвал выявленную уязвимость «рекурсивным вызовом», который и привел проект The DAO к краху.

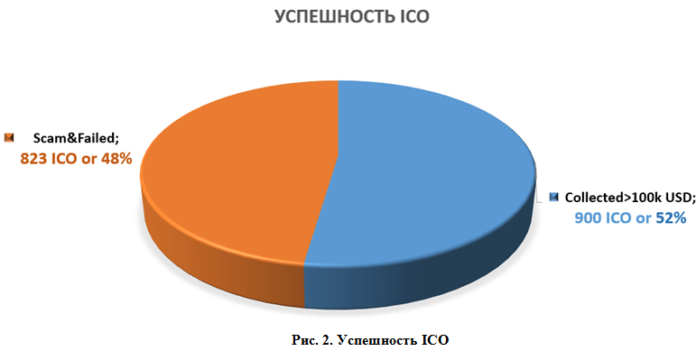

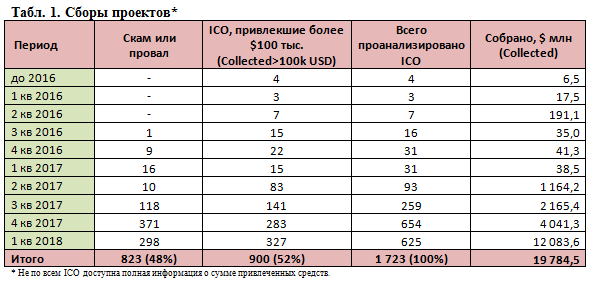

Первый этап является самым рискованным для вложения средств, т.к. множество проектов находится еще на стадии идеи, и около 50% из них либо не набирают необходимую для ее реализации сумму, либо и вовсе являются скамом, мошенниками (рис. 2, табл. 1). Но именно на этом этапе можно приобрести токены перспективных проектов в сотни и тысячи раз дешевле, чем на последующих этапах их развития.

На основе данных сайтов tokendata.io, icodrops.com, icodata.io, coinschedule.com, cryptocompare.com, smithandcrown.com и др. при составлении диаграммы было проанализировано более 1 700 ICO, общая сумма сборов которых составила порядка 19,78 млрд долларов США (рис. 2, табл. 1).

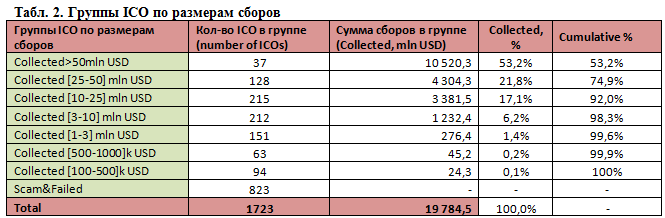

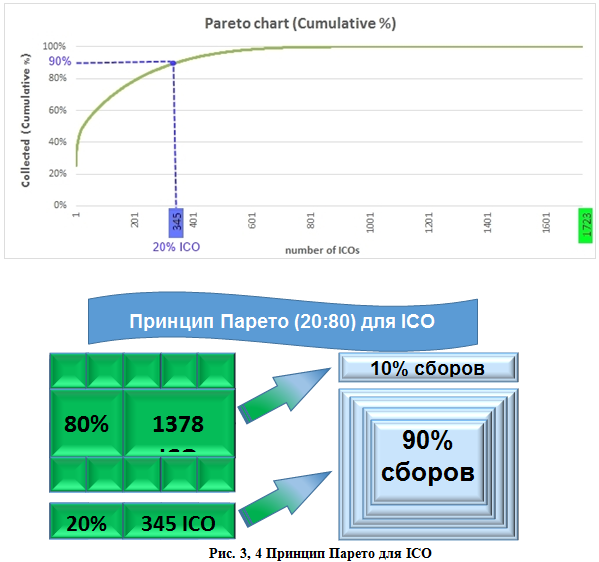

Качественные проекты с известной командой, обладающей опытом работы в отрасли, на этапе ICO часто досрочно собирают заранее запланированную сумму (Hard Cap). Именно на такие проекты приходится львиная доля всех собранных на ICO средств. Из проанализированных 1 723 ICO основная сумма привлеченных средств (92% из 19,78 млрд долларов США) приходится всего на 380 (37+128+215=380) проектов (табл. 2, рис. 3). Таким образом, степень готовности к ICO является исключительно важным показателем для проекта, особенно с учетом того, что держатели токенов становятся более разборчивыми при таком количестве и многообразии ICO, а также высоком проценте мошеннических и провальных проектов (Scam&Failed).

В табл. 2 продемонстрировано, что на группу проектов с объемами сборов, превышающими 50 млн долларов США, которая состоит всего из 37 ICO, приходится 53,2% от всех привлеченных средств (10 520,3 млн долларов США), а на группу с объемами сборов от 25 до 50 млн долларов США, куда входит 128 ICO, приходится 21,8% от всех привлеченных средств (4 304,3 млн долларов США). В итоге на эти две группы, включающие в себя 165 ICO, приходится 74,9% от всех привлеченных средств.

Таким образом, известный принцип Парето – 20% усилий дают 80% результата, а остальные 80% усилий – лишь 20% результата – в полной мере можно применить к процессу ICO. Определим 20% от 1723 ICO – это 345 ICO. На самые крупные 345 ICO приходится 17,85 млрд долларов США или 90% от всех собранных средств (рис. 3,4).

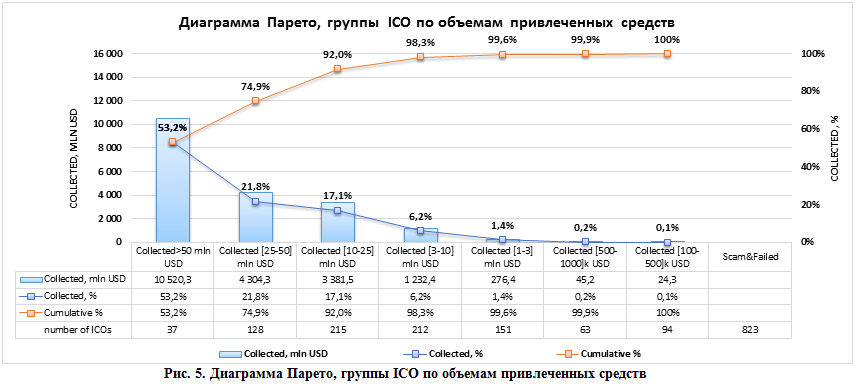

Для проанализированных ICO принцип Парето реализуется следующим образом: на 20% ICO приходится 90% всех сборов, а на оставшиеся 80% ICO – остальные 10% (рис. 3, 4). Диаграмма Парето (рис. 5) более детально отражает степень успешности проектов по группам ICO.

В 2018-2020 годах будет наблюдаться устойчивый рост количества ICO, включая ICO уже состоявшихся, известных компаний с солидным багажом опыта, идей и большими возможностями для «раскрутки» проекта. Данная тенденция связана с тем, что процессы регулирования ICO во многих странах становятся более четкими и регламентированными, а ICO в отличие от IPO позволяет привлечь большие средства с минимальными затратами и рисками. При этом участники рынка больше доверяют ICO известных компаний, а, следовательно, вероятность привлечения ими сотен миллионов или даже десятков миллиардов долларов США через ICO выше (например, ICO TON). В ряде стран будет осуществляться выпуск монет, обеспеченных запасами природных ресурсов, и/или на основе государственных гарантий. Особенно актуальным этот процесс будет для стран с относительно слабой национальной валютой, таких как Венесуэла.

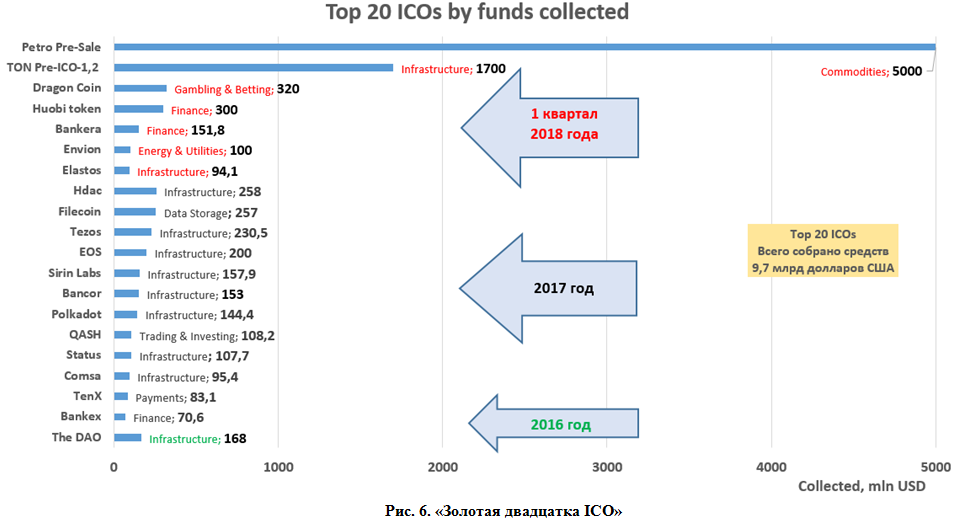

Ниже на рис. 6 представлен Топ-20 ICO по размерам собранных средств, на которые в общей сумме приходится практически 10 млрд долларов США. В основном это проекты, относящиеся к категориям Infrastructure и Finance.

Критерии оценки ценности проекта на II этапе: листинг токенов проекта на криптобиржах

В случае возникновения сомнений в реализации проекта встает резонный вопрос, имеет ли смысл инвестировать в проекты во время ICO или лучше вложить средства на более позднем этапе, например, на этапе листинга токенов проекта на криптобиржах.

Когда ICO завершено, известна сумма собранных средств, проект прошел экспертизу на нескольких биржах, его токены торгуются на них, а, следовательно, их ликвидность растет, риски значительно снижаются, но снижается и потенциальный доход. Обычно в течение первого месяца после появления токенов на бирже отмечается очень высокая волатильность. В зависимости от экономической модели токена и популярности проекта курс может как снизиться, так и вырасти.

При выходе токенов на биржу снижение их курса провоцируют спекулянты, участники баунти-программ, а также крупные держатели токенов, которые зашли в проект на этапе предпродажи по более низкой цене и стремятся зафиксировать часть прибыли. В то же время успешное ICO привлекает внимание новых игроков, которые могут обеспечить рост курса токена после листинга на криптобиржах. В большинстве случаев появление токенов проектов на крупных и известных биржах положительно сказывается на их курсе, ликвидности и капитализации проекта, т.к. увеличивает потенциальный спрос.

Рассмотрим укрупненные показатели эффективности прошедших ICO с учетом категорий проектов за 2017 год

Для сравнительного анализа эффективности ICO по категориям были отобраны проекты 2017 года, т.е. проекты, которые продолжали работать на протяжении минимум трех месяцев после завершения ICO, а также проекты, по которым имеется информация о стоимости их токенов на криптобиржах.

Если учесть сборы по самым крупным и наиболее популярным ICO, данные о которых поддаются обработке, то можно сделать вывод, что как минимум на 500 проведенных в 2017 году ICO приходится более 6,8 млрд долларов США. Причем основная часть сборов относится ко второй половине года. Особенно масштабными сборы были в ноябре (около 1,1 млрд долларов США) и декабре 2017 года (более 1,6 млрд долларов США).

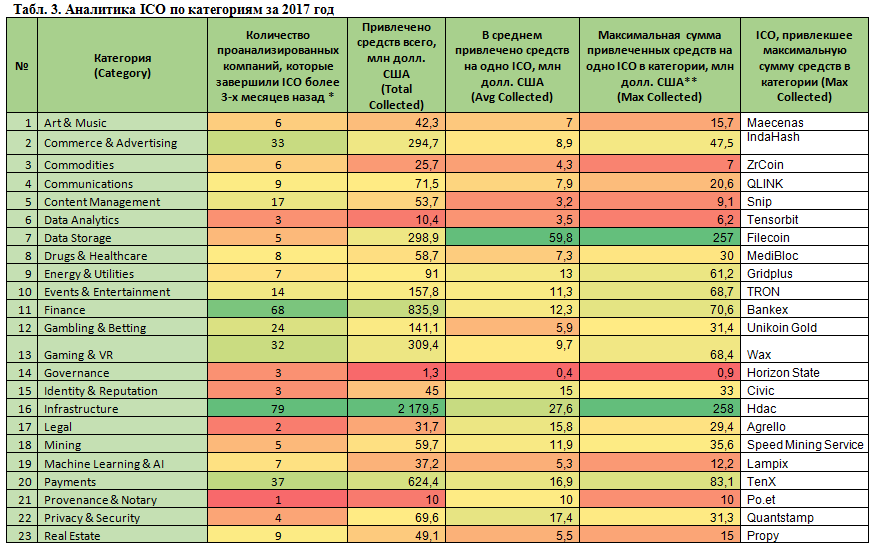

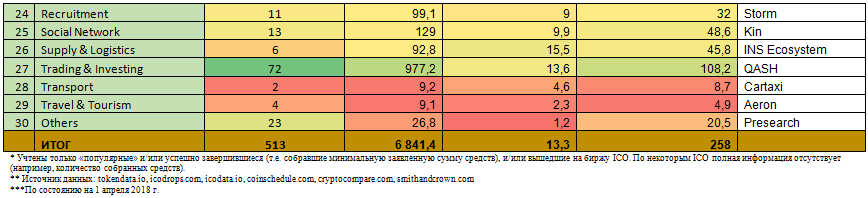

Результаты анализа 513 ICO 2017 года в 30 категориях представлены в табл. 3. В соответствии с принципом Парето на эти самые популярные проекты приходится более 90% всех сборов 2017 года. Выделение категорий ICO было произведено на основе данных сайта coinschedule.com, однако, не все проекты четко вписываются в представленные 30 категорий и могли бы быть отнесены к другим и/или смежным категориям. В таблице применено условное форматирование, наибольшие значения выделены зеленым, наименьшие – красным.

Большая часть успешных проектов относится к категориям Инфраструктура (Infrastructure) (79 ICO), Торговля и инвестиции (Trading & Investing) (72 ICO), Финансы (Finance) (68 ICO) и Платежи (Payments) (37 ICO). Наибольшее количество средств привлечено в проекты этих же категорий: Инфраструктура (Infrastructure) – 2 179,5 млн долларов США, Торговля и инвестиции (Trading & Investing) – 977,2 млн долларов США, Финансы (Finance) – 835,9 млн долларов США и Платежи (Payments) – 624,4 млн долларов США.

Наибольший показатель по среднему размеру привлеченных средств на одно ICO (Avg Collected) наблюдается в категориях Хранение данных (Data Storage) (59,8 млн долларов США) и Инфраструктура (Infrastructure) (27,6 млн долларов США).

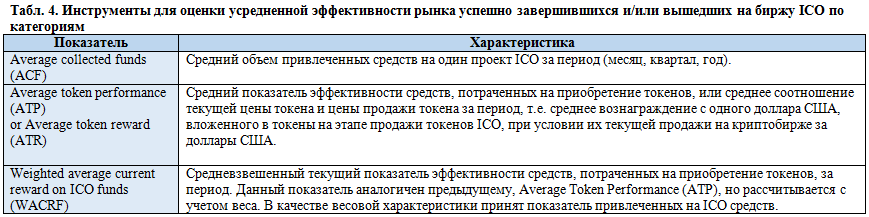

В табл. 4 представлена характеристика показателей, рассчитанных в табл. 3,5.

Для определения усредненной эффективности проектов по категориям ICO (см. табл. 5) показатели рассчитаны по формуле:

Average [(token reward – 1)/ month]*100% и Average [(token/BTC reward -1) / month]*100%

Эти показатели характеризуют эффективность вложений за месяц в процентах.

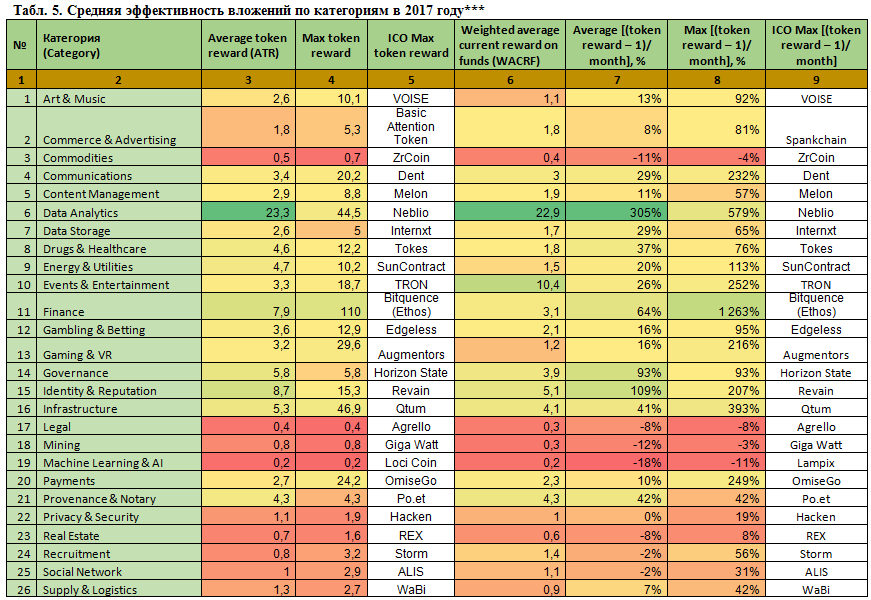

В табл. 5 показатель Average token reward (ATR) (столбец 3) имеет наибольшее значение в категориях Анализ данных (Data Analytics) и Торговля и инвестиции (Trading & Investing). Это означает, что в среднем каждый доллар, вложенный в токены проектов в этих категориях в 2017 году на этапе ICO, при условии их последующей продажи на криптобирже за доллары США 01.04.2018 г. принес $23,3 и $22,6 соответственно. А одними из самых успешных ICO по показателю Token reward стали проекты Spectrecoin и Bitquence (Ethos) (см. табл. 5).

В табл. 5 в столбце 7 представлен показатель, аналогичный показателю Average token reward (ATR), который характеризует среднюю эффективность вложений в токены за месяц и рассчитывается по формуле:

Average [(token reward – 1)/ month]*100%

Если значение Average [(token reward – 1)/ month] >0, то вложения эффективны.

Month – количество месяцев, прошедших после завершения ICO.

Average token performance (ATP) or Average token reward (ATR) – (см. табл. 4).

Наибольшее значение показателя Average [(token reward – 1)/month] наблюдается в категориях Анализ данных (Data Analytics), Торговля и инвестиции (Trading & Investing) и Идентификация и репутация (Identity & Reputation). Это означает, что в среднем каждый доллар, вложенный в токены проектов в 2017 году в этих категориях на этапе ICO, при условии их последующей продажи на криптобирже за доллары США 01.04.2018 г. полностью окупился и принес дополнительно 305%, 116% и 109% в месяц соответственно. А одними из самых успешных ICO по показателю [(token reward – 1)/month] стали Spectrecoin (3 174% в месяц), Bitquence (Ethos) (1 263% в месяц) и Neblio (579% в месяц).

Также следует учесть, что эффективность покупки токенов в 2017 году в отдельных категориях (Commodities, Transport, Legal, Mining, Machine Learning & AI) на 01.04.2018 года была отрицательной (см. табл. 5). Однако это не означает, что в проекты из этих категорий вкладываться не следует. Скорее это связано с небольшим количеством проанализированных проектов в данных категориях (см. табл. 3). Также следует учесть, что все из рассмотренных проектов находились под влиянием негативного тренда крипторынка в первом квартале 2018 года, что безусловно отразилось на курсе их токенов.

Оговорка об ограничении ответственности

Несмотря на то, что информация, содержащаяся в настоящем документе, рассматривается как достоверная, ICOBox не делает никаких заявлений и не предоставляет никаких гарантий, явных или подразумеваемых, в отношении ее полноты или точности. Информация, представленная в настоящем документе, может включать в себя определенные утверждения, оценки и прогнозы. Такие утверждения, оценки и прогнозы отражают предположения ICOBox относительно ожидаемых тенденций, которые могут как реализоваться, так и нет. ICOBox воздерживается от каких-либо заявлений относительно точности таких утверждений, оценок или прогнозов, и фактические показатели могут существенно отличаться от тех, которые упомянуты в таких утверждениях, оценках или прогнозах.

На ожидаемые финансовые результаты могут повлиять изменения экономических и политических условий и иные будущие события, которые не поддаются прогнозу. ICOBox не дает никаких заверений или гарантий относительно реализуемости прогнозов или данных, информации и допущений, содержащихся в документе. Утверждения и оценки представляют собой наше мнение, сформированное на дату данного отчета, и могут быть изменены без предварительного уведомления. Настоящий документ составлен исключительно в информационных целях и не представляет собой предложения о продаже ценных бумаг, криптовалют или токенов, а также не содержит каких-либо рекомендаций или советов относительно инвестиций в какую-либо конкретную компанию или активы.

ICOBox не несет никакой ответственности ни за какие заявления, явные или подразумеваемые, содержащиеся в настоящем документе или исключенные из него. ICOBox является поставщиком SaaS-решений для компаний, желающих продавать свой продукт посредством продажи токенов (ICO). ICOBox сотрудничает или желает сотрудничать с компаниями, упомянутыми в его аналитических отчетах, и приобретает или желает приобретать их активы.

Будь в курсе! Подписывайся на Криптовалюта.Tech в Telegram