Рассказываем, почему регуляторы не справляются с волной первичных размещений цифровых токенов.

«2 августа я заработаю *баную кучу денег на ICO Stox.com». Эти слова, опубликованные в июле на Instagram, сделали боксера Флойда Мейвезера первым среди крупных знаменитостей, поддержавших первичное размещение цифровых токенов.

Stox, онлайн-платформа для торговли прогнозами, собрала более 30 млн долларов, и часть этой суммы, похоже, попала прямо в карман Мэйвезера — как знак благодарности за поддержку.

Его примеру вскоре последовали и другие знаменитости, включая Пэрис Хилтон. Увы, этот источник «легких денег» вскоре может иссякнуть: в начале ноября Комиссия по ценным бумагам и биржам США (SEC) объявила, что считает подобные акции с участием звезд рекламой, которая может быть незаконной, если компании не будут прямо говорить, сколько платят знаменитостям за продвижение.

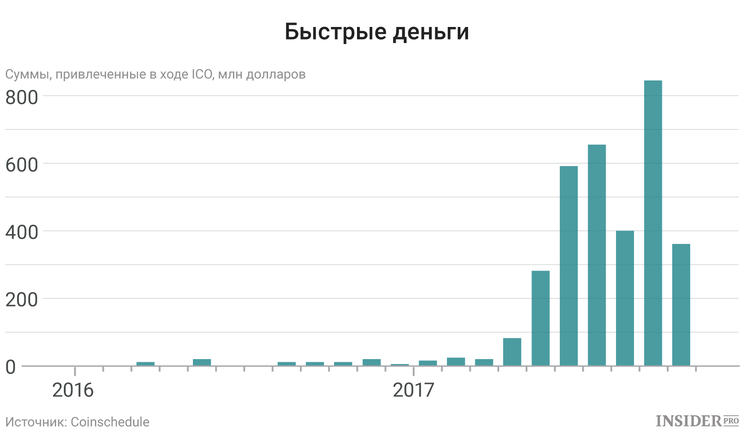

Этот эпизод — лишь последний в длинной череде событий, иллюстрирующих всеобщее помешательство на ICO. Год назад об этой форме финансирования мало кто слышал; сегодня она популярнее, чем традиционные IPO. По данным Coinschedule, за последние 12 месяцев прошло более 200 ICO, а общая сумма собранных средств составила 3,3 млрд долларов, сообщает The Economist. Для сравнения, за предыдущий период эта сумма равнялась примерно 70 млн долларов.

Такой рост популярности ICO — одна из причин резкого взлета биткоина (Bitcoin), который 2 ноября стоил около $7500. Как недавно заявил бывший сотрудник SEC Бенджамин Лоуски, «регулирующие органы никогда не видели, чтобы новый финансовый продукт набирал популярность такими темпами».

Неудивительно, что ICO привлекают внимание правительства. В Китае и Южной Корее, где ICO идеально вписались в местную культуру азартных игр, этот метод финансирования уже объявлен вне закона.

Многие регулирующие органы в западных странах ясно дали понять, что рассматривают по крайней мере некоторые из криптовалют, продаваемых в ходе ICO, как ценные бумаги, к которым должно применяться соответствующее законодательство.

SEC высказала подобное мнение одной из первых, заявив в отчете по DAO (одному из неудачных первых ICO), что такие предложения должны проходить регистрацию или подавать отдельную заявку на освобождение от следования общим правилам. Как бы то ни было, главные проблемы в области регулирования остаются нерешенными.

Самый насущный из открытых вопросов — что в действительности представляет собой токен, — говорит Питер ван Валкенбург из аналитической компании Coin Center.

Технически ответ прост, по крайней мере, для тех, кто знаком с криптовалютой. Токены — это, по большей части, записи в блокчейне Ethereum, распределенном реестре, копии которого находятся на сотнях тысяч компьютеров по всему миру. Эта система похожа на ту, которая лежит в основе биткоина, однако платформа Ethereum не только контролирует криптовалюту эфир (ETH/USD), но и поддерживает смарт-контракты, программы, определяющие условия деловых соглашений.

Инвесторы посылают свои эфиры через смарт-контракт ICO; система регистрирует полученные средства и генерирует токены, которыми можно торговать, как независимой криптовалютой. Эмитент ICO получает собранный эфир и может использовать средства для разработки своего проекта.

С юридической точки зрения все куда сложнее, говорит Кевин Вербах из Уортонской школы бизнеса при Университете Пенсильвании. Например, SEC утверждает, что технология не имеет никакого значения: если токены используются для сбора средств, они должны считаться ценными бумагами.

Сами эмитенты ICO убеждены в обратном: хотя токены изначально используются как средство финансирования, впоследствии они часто выполняют конкретные функции в проектах, которые финансируют, и, следовательно, их следует рассматривать по-разному в каждой конкретной ситуации.

В пример можно привести стартап Filecoin, собравший на ICO рекордную сумму в 252 млн долларов. Это онлайн-рынок, где пользователи смогут сдавать в аренду неиспользуемое место на своих жестких дисках, и токены будут использоваться на нем как внутреннее средство оплаты.

Страсти по токенам

Однако большинству эмитентов будет непросто убедить SEC и другие регулирующие органы в том, что их токен полностью утилитарен. Кажется, что для многих фирм, таких как Kik, сервис обмена сообщениями, собравший около 100 млн долларов, привлечение средств все-таки остается приоритетом.

Для других эмитентов проблема заключается в том, что токены, которые они продают, предназначены для проектов, существующих только на бумаге, и поэтому на момент ICO не могут иметь никакой другой функции, кроме получения средств. Опять-таки, большинство инвесторов в настоящее время покупают токены не ради их будущего использования, а исключительно с целью спекуляций на их стоимости.

Чтобы избежать чрезмерного контроля, эмитенты нагружают работой юристов. Одно из наиболее популярных в Америке юридических решений называется SAFT (Simple Agreement for Future Tokens, «Простое соглашение на будущие токены») — по сути, это способ приобрести не сами токены, а опцион на их покупку. Такое решение позволяет обойти проблемы с проектами, в которых токены еще не используются.

Так или иначе, привлечение средств становится все более сложной задачей, и потому на первое место выходит маркетинг. Одним из результатов этого процесса стал пресейл — практика, при которой первые инвесторы часто получают большую скидку, чтобы повысить спрос на ICO.

Второй важный открытый вопрос заключается в том, как токены будут вписываться в нормативную среду.

Будучи, по сути, программным кодом, они могут принимать форму любого финансового продукта. «Они соединяют все классы активов в одном», — говорит Лекс Соколин, консультант Autonomous Research. Это может привести к явным юридическим трениям, особенно в США, где различные классы активов регулируются различными агентствами.

Правда, в других юрисдикциях все может быть не так сложно. Многие криптовалютные организации размещают свои штаб-квартиры в швейцарском городе Цуге, где они могут сэкономить на налогах, а власти пока не склонны считать токены ценными бумагами.

В январе в Гибралтаре вступит в силу «технологическая система для работы с распределенными реестрами» (которая, впрочем, не связана непосредственно с ICO).

Важным неизвестным в этом уравнении остается Китай, который, несмотря на запрет ICO, явно заинтересован в криптовалюте и всем, что с ней связано, — во всяком случае, пока власти чувствуют, что могут контролировать этот рынок.

Наконец, возникает вопрос о том, как будут регулироваться предприятия, финансируемые посредством ICO.

Найти надежное решение жизненно важно, так как многие из них считают себя совершенно новым типом организаций.

Идея в том, что, основатели, сотрудники и пользователи являются равноправными держателями токенов, заинтересованными в расширении своей сети, что повысит ценность их активов. Любая иерархия в таких условиях становится чисто умозрительной. Эти организации будут «децентрализованными», а управлять ими будут, по крайней мере, частично, не люди, а пресловутые смарт-контракты.

Добиться того, чтобы все это работало как задумано, будет непросто, о чем свидетельствует случай Tezos, стартапа, который привлек 232 млн долларов, чтобы финансировать разработку еще одного блокчейна.

Новая версия должна быть оснащена сложным механизмом саморегуляции, который поможет избежать проблем, типичных для биткоина (самая популярная криптовалюта регулярно сталкивается с угрозой раскола сообщества, когда различные фракции не соглашаются по тем или иным вопросам развития, и многие считают, что это может привести к ее краху). Владельцы токенов Tezos получат право голоса, пропорциональное объему их активов, и смогут делегировать его третьим лицам.

По иронии судьбы, Tezos стала первой криптовалютной организацией, которая столкнулась с серьезными проблемами в области управления. Учредители выбрали весьма сложную юридическую структуру, которая включает в себя швейцарский фонд, контролирующий доход с ICO.

Теперь они оказались втянуты в публичный конфликт с главой этого фонда по поводу того, как управлять собранными средствами. Более того, крупный вкладчик подал на учредителей в суд за предполагаемые нарушения закона о ценных бумагах, которые Tezos отрицает.

Проблемы Tezos, а также общая мания вокруг ICO, побудили некоторых эмитентов переосмыслить свой подход. Blockstack, чей ICO начнется 13 ноября, обойдется без пресейла и вместо этого предоставит пользователям скидку. Компания также реорганизовала себя в «общественную организацию», которая может стремиться к получению прибыли, но обязана тратить значительную ее часть на благо общества.

Ожидается, что Blockstack побьет рекорд Filecoin по объему собранных средств. Правда, и амбиции компании крайне высоки: разработать программное обеспечение и сервисы, которые позволят сделать интернет, где сейчас доминируют технологические гиганты, вновь полностью децентрализованным. Если Blockstack столкнется с трудностями, сама концепция распределенных организаций может оказаться под угрозой.