Один из участников опционного рынка решил заработать, сделав ставку на то, что цена эфира не испытает крупного снижения до конца текущего года, но не угадал. Во вторник криптовалюта упала до трехмесячного минимума около $1 700, из-за чего трейдеру пришлось спешно фиксировать убытки. Об этом пишет CoinDesk.

Опцион пут дает своему держателю право продать лежащий в его основе актив по установленной цене в определенную дату в будущем. Держатель опциона зарабатывает на падении курса ниже цены исполнения или страйка, таким образом занимая короткую позицию. Продавец, в свою очередь, заинтересован в том, чтобы такого снижения не произошло.

Трейдер, вероятно, продавал $2 560-е путы во время подъема курса, рассчитывая на сохранение тренда по крайней мере до конца года, что вызвало бы постепенное снижение цены опциона. Эфир, однако, достиг максимумов выше $4 000 12 мая, откуда подешевел больше чем в два раза. Вероятность прибыльного исполнения опциона для покупателя вместе с этим резко возросла, из-за чего увеличилась и цена контракта.

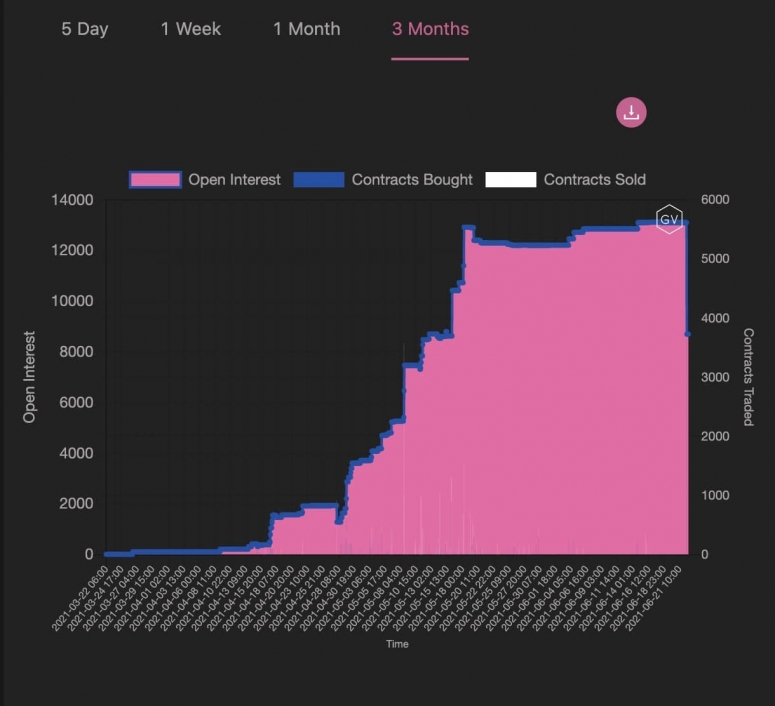

Сделки проходили на крупнейшей бирже криптовалютных опционов Deribit. Число открытых позиций по $2 560-м путам с экспирацией 31 декабря выросло в 10 раз до более чем 12 000 контрактов за четыре недели к 12 мая, а во вторник снизилось на 5 000.

Рост и падение открытого интереса с марта Изображение: Genesis Volatility

Рост и падение открытого интереса с марта Изображение: Genesis Volatility

Имеющиеся данные не позволяют узнать, по какой именно цене трейдер продавал контракты. Магадини предлагает отталкиваться от средней цены опциона в $447 с середины апреля по середину мая. Не исключено, что трейдер продавал опционы небольшими партиями на протяжении всего этого времени по мере роста цены эфира.

Таким образом он был должен собрать $2,235 млн премии, уплаченной ему покупателями за заключение 5 000 контрактов при средней цене в $447. Во вторник контракты были выкуплены им по намного более высокой цене в $1 080 или всего на $5,44 млн. Разница составила больше $3 млн и стала убытком для продавца. Вероятно, он предпочел закрыть сделку, опасаясь того, что эфир продолжит падать. Как оказалось, выкупал контракты он уже на дневных минимумах.

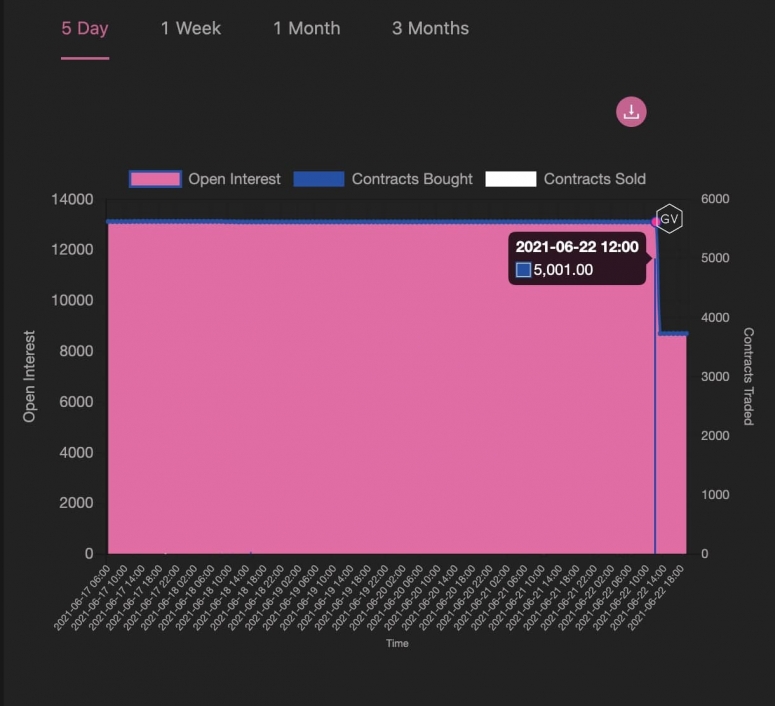

Падение открытого интереса во вторник Изображение: Genesis Volatility

Падение открытого интереса во вторник Изображение: Genesis Volatility

Магадини отмечает, что закрытие сделки происходило на Deribit, а не через внебиржевую платформу, как обычно делают институциональные игроки. В связи с этим он считает произошедшее классическим примером ошибки розничного инвестора. Этот случай также показывает, что продажа опционов, будь то путы или коллы, лучше подходит институциональным инвесторам, которые располагают достаточными капиталами и способны справляться с высокими рисками.

Существует вероятность того, что эта продажа могла быть частью бычьего пут-спреда или другой сложной стратегии. Бычий пут-спред предполагает продажу пута с более высоким страйком и покупку с более низким. Выгода в такой ситуации извлекается из консолидации или роста рынка. При этом убытки ограничиваются за счет приобретенного пута. Это достаточно безопасный способ заработка на растущем рынке в сравнении с продажей непокрытого пута. Тем не менее, нет никаких свидетельств того, что продажа пута в данном случае сопровождалась покупкой контракта с более низким страйком. Если бы это было так, трейдер закрыл бы вторую половину контрактов, что привело бы к резкому снижению открытого интереса.

Будь в курсе! Подписывайся на Криптовалюта.Tech в Telegram.

Обсудить актуальные новости и события на Форуме